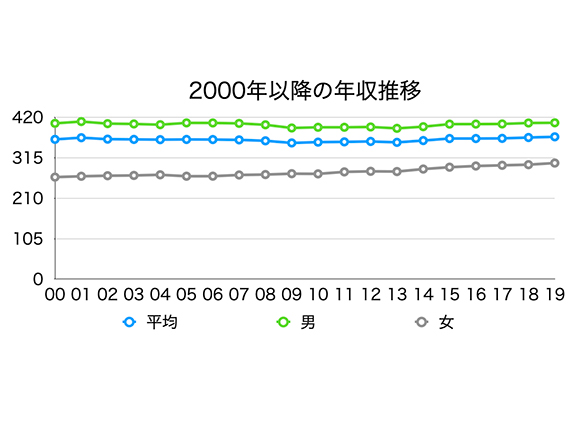

コロナ禍なのにマンション価格は上昇し、成約件数も増えている。平均年収は微増でほぼほぼ横ばい。

なんか不思議ですよね。みんな少し無理をして住宅ローンを組んで購入しているのか?住宅購入は年収の5倍が目安だという一般論(?)がいまも正しいのでしょうか。新型コロナウィルスの影響が今後どのようになるかも不安定ななか、いま物件購入することはできるのか?少し興味があり調べてみました。

【ステマ規制対策】本ページにはアフィリエイト内容が含まれています。

住宅価格は新型コロナウィルスの影響を受けていない?

コロナ禍にあっても住宅購入価格は、新築・中古問わず高騰を続けており、マンションの価格には新型コロナウィルスの影響はあまりないっというのが市場の共通認識のようです。

購入側の心理としては、人それぞれだと思いますが、個人的には平均価格は下がるだろうな、購入する人は減るだろうなと思っていました。先行きが不安なので大きな買い物は控えた方がいいだろうとか、東京オリンピックに付随した住宅価格高騰も相まって、財布のひもは固くなるだろうという予想でした。確かに2020年4月5月は成約件数も激減しましたが、6月の緊急事態宣言解除後は通常件数に戻っていました。

中古マンションの価格も上昇し続けており、特に東京都心ほどその傾向は強くこの7,8年で平米単価が50~60万円も上昇している状況にあります。さらに2019年から中古マンションの在庫数が減少傾向にあるので、中古マンションの値段がここからいきなり下がるというのもあまりないのではないでしょうか。このように中古マンションの物件価格が上昇しているのに、平均給与はほぼ横ばい。

給料は増えないのにマンションは売れている?どういうことなのでしょうか。

住宅購入は年収の5倍以内という計算は1992年に発表された!

1992年宮澤喜一内閣時代、政府の特徴的な政策のひとつとして、「大都市圏の勤労者世帯が年収の5倍程度で良質な住宅を買えるようにする!」というものがありました。

1992年とはバブル崩壊初期です。

1992年と2021年では物価も異なりますし、住宅ローン金利も全く異なります。

1991年1月時点 住宅ローン変動金利8.28%

2021年2月時点 住宅ローン変動金利0.38% (その差7.9%!)

仮に4000万円の住宅ローンを35年返済、頭金・ボーナス払いなしで計算してみた場合の支払額がどうなるか返済シミュレーションしてみました。(管理費・修繕積立金なし)

使用した返済シミュレーション:住宅保証機構株式会社HP

住宅ローン変動金利8.28%の場合、

→ 月々返済292,275円

支払総額122,755,027円 (利息 約8,276万円)

住宅ローン変動金利0.38%

→ 月々返済101,726円

支払総額 42,725,076円 (利息 約273万円)

試算してみましたが、上記の通りありえない金額です。

金利差が7.9%と大差ないように見えますが、支払金額が違いすぎる。まさに桁違い。

計算間違えたのかなと思うぐらい。信じられない額でした。

1991年に家を購入した方は本当にすごい。頭が上がらない。

1991年ごろは住宅購入時にできるだけ頭金を入れ、少しでも借入金額を減らそうとする動きもありました。

低金利時代である今は幸せだ!といっても過言ではないかもしれない。

[rakuten]

2021年のいま、住宅購入金額の目安は平均年収の何倍が適切なのか?

住宅購入金額は年収の7.6倍(首都圏)、全国平均で7.2倍がいまの実情です。

(総合住宅展示場ハウジングステージHP記事参照)

近年は女性の社会進出も増え夫婦共働きが増えています。夫婦の収入を合わせて借り入れできる金額の上限を増やせるペアローンを活用するケースも出ているため、個人の平均年収で考えるよりも、世帯年収で考えることが適切な場合もあると予想されます。

今の家賃=ローン支払い額と考えた場合いくらのローンを組める?

毎月の家賃(管理費込み)=ローン支払い額と考えた場合、いくらぐらいのローンを組めるか試算してみました。購入物件の管理費・修繕積立金を仮に3万円とした場合の資産となります。

2021年2月現在の最安変動金利を採用した場合

試算条件:住宅ローン金利:0.38%、35年返済、元利均等、ボーナス返済なし、頭金なし

| 現在の家賃 | 管理費・修繕積立金 | 物件購入価格 |

| 7万円 | 3万円 | 1,560万円 |

| 8万円 | 3万円 | 1,980万円 |

| 9万円 | 3万円 | 2,370万円 |

| 10万円 | 3万円 | 2,750万円 |

| 11万円 | 3万円 | 3,140万円 |

| 12万円 | 3万円 | 3,520万円 |

| 13万円 | 3万円 | 3,940万円 |

| 14万円 | 3万円 | 4,320万円 |

| 15万円 | 3万円 | 4,700万円 |

2021年2月現在のフラット35の最安金利を採用した場合

試算条件:住宅ローン金利:1.32%、35年返済、元利均等、ボーナス返済なし、頭金なし

| 現在の家賃 | 管理費・修繕積立金 | 物件購入価格 |

| 7万円 | 3万円 | 1,340万円 |

| 8万円 | 3万円 | 1,690万円 |

| 9万円 | 3万円 | 2,010万円 |

| 10万円 | 3万円 | 2,360万円 |

| 11万円 | 3万円 | 2,680万円 |

| 12万円 | 3万円 | 3,040万円 |

| 13万円 | 3万円 | 3,360万円 |

| 14万円 | 3万円 | 3,710万円 |

| 15万円 | 3万円 | 4,030万円 |

住宅購入を考える場合、将来を見越した資金計画を立てよう

自分の年収が600万円だから、少し低く見積もって年収7倍の4200万円の物件なら買えそうだな?!

今の家賃が12万円だから3,500万円の物件ならかえそうだな!?

って安易に考えると痛い目を見る可能性が非常に高い。

・月々ローン以外に支払う費用を考慮していますか?

少なくとも、いまの計算は物件価格のみで議論してきましたが、マンションの場合は管理費と修繕積立金が毎月必要になります。物件によってさまざまですが合計3万円ぐらいが一般的でしょうか。

ローンの支払い+管理費・修繕積立金となるので、思いのほか負担額は上がります。

その他に、保険代、車のローン代、駐車場代、サブスクリプション費用など月々の支払も計算しておいたほうが賢明です。

・物件購入時に必要な費用を考慮しましたか?

物件を購入するときに銀行手数料、登記費用、仲介手数料、火災保険料、保証料、印紙代などの諸費用が掛かり、おおよそ物件価格の8~10%を最初に支払う必要があります。

・お子様の教育費だいじょうぶですか?今後大きな金額が必要になるということを考えましたか?

お子様の教育費は年々上がっています。私立学校・大学にいくとなると必要金額は一気に上がりますし、教育ローンは住宅ローンよりもかなり金利が高いです。

2021年2月現在、住宅ローン金利最安は0.38%ですが、

国(日本政策金融金庫)の教育ローンは1.68%です。

教育費は別途ローン組めばいいなんて安易な発想はよろしくありません。

・退職後、老後資金として2000万円必要だという話もあります。老後資金は潤沢ですか?

年金はあまり期待できません。いまから準備しておくほうが賢明でしょう。

住宅ローンは年収の5倍以内って本当?まとめ

住宅ローンは年収の5倍以内っというのは1992年当時のことであって、現状あまり当てはまらない。

2021年現在、首都圏は7.6倍、全国平均は7.2倍が目安なようです。

とはいえ、単純に年収の約7倍を予算とするのではなく、ライフプランシミュレーションをしてよく考えましょう。

我が家のフルリノベ日記はこちらからどうぞ

2021年リノベ記録記事の一覧はこちらから

リノベーションの資料請求おすすめ3社

ゼロリノベとは、「大人を自由にする住まい」を掲げたワンストップリノベーション会社です。

ゼロリノベ(株式会社groove agent)は2011年に設立したばかりで、従業員数も63名と小規模なリノベ会社です。

しかも、びっくりなことに営業職の方がいません。

ショールームもありません(無料セミナーや打合せは、Webまたは自社でリノベした事務所や設計室で行われますので、これらがショールーム的な役割を果たしています。)

スタッフの採用は順番待ちの状態で、採用のための紹介料や経費が掛かっていない。

オールワンストップリノベーション会社なので、物件探し・設計・工事がすべて自社内で完結できます。

つまり、余計な経費がかかっていないので、同じリノベーション工事をしたとしても、

ゼロリノベのほうが費用を抑えることができるという、非常に強力な強みのある会社です。

しかも、ゼロリノベのお客さんのほとんど友人に紹介された方!というのがさらに驚きです。

お客がお客を呼ぶ!という理想的なルーティーンが成立しているというのが素晴らしい。

また、創業年数が少ないにも関わらず、Renovation of the year 2018 最優秀賞(1000万円以上部門)をはじめとしたさまざまな受賞歴があるので、デザイン・設計力も優秀です。

受賞歴

*Renovation of the year 2020 コンパクトプランニング賞

*Renovation of the year 2020 ユーザビリティリノベーション賞

*Houzz アワード Best of Houzz 2019 受賞

*SUVACO いい家・オブ・ザ・イヤー2019受賞

* Renovation of the year 2018 最優秀賞(1000万円以上部門) 受賞

* Renovation of the year 2016 逆転リノベーション賞

トルテ

トルテ私がゼロリノベを選んだ理由は、

受賞歴があったから、値段が安いからっというわけではありません。

ゼロリノベの考え方に賛同できたから、

セミナーで解説をしてくださった佐藤さんの人柄が良く、スタッフの方々ともフィーリングが合い、一緒に家づくりしていけそうだな!っと思ったからです。

実際、当時の判断は間違ってなかったと断言できますし、もう一度リノベする場合もゼロリノベさんにお願いしたいと思います。

もちろん、友人からリノベの相談を受けた場合はゼロリノベを推します♪

ひかリノベ

ひかリノベはリノベ用物件を探すところから対応してくれて、アフターフォローまで充実しているワンストップリノベーション会社です。定額制プランもあるので予算オーバーは絶対したくない方に向いていると思います。

資料請求・ショールーム訪問は無料です!上のバナーをクリックして、ぜひ相談してみましょう!

リノベる。

リノベーションとは?リフォームと何が違うの?そんな疑問解決します。

リノベーションセミナー予約受付中!リノべる。

CMも多く流れているので知っている方も多いハズのリノべる。

リノベる。のすごろくやその他無料資料は非常にわかりやすく、リノベーションについての理解を深める第一歩としては非常に整理されており、読み物としても優秀でした。

特に、インテリアテイストファインダーなる大きなペライチは、自分の作りたい部屋のイメージを伝えるには非常にいい手段!

このインテリアテイストファインダーを見て、好みのリノベ事例を選ぶだけでイメージの共有化が行いやすいのが素晴らしい。リノべる。側も顧客の理解しやすくなるので、お互いメリットばかりですね。